В первом квартале 2026 года война между США, Израилем и Ираком быстро повлияла на устойчивость глобальных цепочек поставок. Сбои в судоходстве через Ормузский пролив в сочетании с повреждением энергетической инфраструктуры привели к значительному росту международных цен на нефть и стоимости морских перевозок, распространившись по всей цепочке «энергетика, логистика, сырье и производство», создав инфляционное давление, связанное с импортом, и давление, оказывающее сокращение объемов производства.

Китай, как крупнейшая в мире страна-производитель и импортер энергоносителей, непосредственно пострадал. С одной стороны, сокращение поставок на Ближнем Востоке привело к росту стоимости промышленной продукции и снижению корпоративных прибылей; с другой стороны, дефицит нефтехимического сырья, нестабильные поставки ключевых материалов и сбои в логистической логистике вызвали сокращение производства и перебои в поставках в таких отраслях, как химическая и автомобильная промышленность. Одновременно с этим, сбои в работе ближневосточных морских и воздушных транспортных узлов затруднили торговые и инвестиционные связи между Китаем и Ближним Востоком. Международные цены на нефть продолжали резко расти, а внутренние фьючерсные контракты на нефть также значительно укрепились. Организация Объединенных Наций и международное сообщество решительно осудили односторонние военные действия США и Израиля, настоятельно призвав все стороны немедленно прекратить огонь и вернуться к дипломатическим переговорам, чтобы предотвратить полное ухудшение ситуации. Хотя ОПЕК+ изучает потенциальные планы увеличения добычи, она сохраняет существующие сокращения добычи. Краткосрочное увеличение мощностей вряд ли компенсирует дефицит поставок нефти на Ближнем Востоке. Геополитические риски остаются высокими, что приводит к значительному увеличению волатильности цен в мировом энергетическом и химическом секторах.

Иран является ключевым звеном в глобальной цепочке поставок энергоносителей и основным источником импорта сырой нефти и энергетического сырья в мою страну. Его геополитическое положение напрямую определяет глобальный баланс спроса и предложения, а также ценовые тенденции в сфере энергоносителей и связанных с ними энергетических продуктов. Его ключевая стратегическая ценность отражается в двух аспектах: В глобальном масштабе: В 2025 году прогнозируемая добыча сырой нефти в Иране составляет 3,3 миллиона баррелей в сутки, что составляет 3,3% от мировой добычи, а экспорт морем — 4% от мировой морской торговли. В 2025 году прогнозируемый экспорт сжиженного нефтяного газа (СНГ) составляет приблизительно 10 миллионов тонн, что составляет 7% от мировой торговли СНГ, делая Иран четвертым по величине экспортером СНГ в мире. Добыча природного газа составляет 6,4% от мировой добычи, что делает Иран третьим по величине производителем природного газа в мире после США и России. Одновременно с этим, Ближний Восток контролирует Ормузский пролив, жизненно важный водный путь, по которому проходит 20-25% мирового морского транспорта сырой нефти, 30% торговли сжиженным нефтяным газом и 20% торговли сжиженным природным газом. Экспорт энергоносителей из стран Персидского залива, таких как Саудовская Аравия и Ирак, зависит от этого водного пути, и его безопасное прохождение напрямую влияет на стабильность глобальной цепочки поставок энергоносителей.

На китайском уровне: В 2024-2025 годах моя страна импортировала из Ирана 1,38 миллиона баррелей сырой нефти в день, что составляет 13,4% от общего объема морского импорта нефти. Более 80% иранского экспорта сырой нефти поступает в мою страну. Иран постоянно поставляет сжиженный нефтяной газ, железную и медную руду для химической, металлургической и цветной металлургической промышленности. Метаноловая, метаноловая и параксиленовая промышленность в Южном и Восточном Китае сильно зависят от дешевого иранского нефтегазового сырья, что напрямую влияет на структуру затрат и ценовые тенденции соответствующих отечественных продуктов.

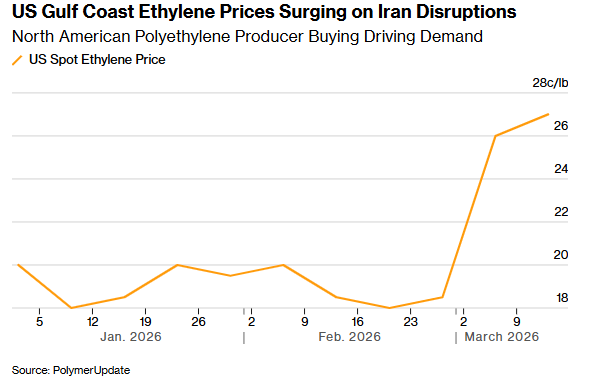

Будучи крупным поставщиком полиэтилена и других нефтехимических продуктов, Ближний Восток столкнулся с перебоями в экспорте через Ормузский пролив, что привело к сокращению мирового предложения. В то же время, остановки производства и нехватка сырья в Азии также привели к росту цен во всей цепочке поставок пластмасс. Винилацетатный мономер (ВАМ)Эта динамика стимулирует спрос на полиэтилен, производимый в США. Американские производители полиэтилена увеличивают закупки этилена, ключевого сырья, что свидетельствует о том, что производители стремятся воспользоваться экспортными возможностями в условиях сокращения мирового предложения.

Цены на этилен вдоль побережья Мексиканского залива в США также растут, поскольку производители накапливают сырье. В среду на хабовом предприятии Montpellier Bellevue в Техасе спотовая цена на этилен составляла 30,25 цента за фунт. Эта цена еще больше выросла с примерно 27 центов в понедельник, которые уже достигли годового максимума. Рост цен на этилен, основное сырье для процесса производства этилена, привел к росту цен на винилацетат, ПВА и другие сопутствующие продукты. Компания Jiangsu ElephChem Holding Limited, с производственными мощностями в 130 000 тонн, Поливиниловый спирт (ПВА) Производственные мощности, использующие процесс карбида кальция-ацетилена, обладают достаточными запасами сырья и относительно стабильными ценами, что приводит к расширению ценового разрыва. Зарубежные производственные мощности по выпуску ПВА в основном основаны на процессе производства этилена на основе нефти, что делает их крайне чувствительными к поставкам и ценам на этилен; однако, Китайский поливиниловый спирт Ожидается, что экспортный спрос возрастет.

Веб-сайт: www.elephchem.com

WhatsApp: (+)86 13851435272

Электронная почта: admin@elephchem.com

Поддерживается сеть IPv6

Поддерживается сеть IPv6