Эксклюзивный член команды

ЭКСПЕРТЫ-ЧЛЕНЫДовольные клиенты

ДОВЕРЕННЫЕ ЛЮДИНаши местные и международные магазины

ГЛОБАЛЬНЫЙ ПАРТНЕРЕжемесячная производственная мощность

Тонна

СТАМБУЛ, Турция — Цзянсу ЭлефХем Компания Holding Limited успешно завершила свое участие в выставке PaintIstanbul & Turkcoat 2026, которая проходила с 17 по 19 июня в выставочном центре Istanbul Expo Center (IFM). Эта выставка, являющаяся ведущим событием для лакокрасочной промышленности в Евразийском регионе, объединила мировых производителей, поставщиков сырья, разработчиков рецептур и профессионалов отрасли со всей цепочки создания стоимости в лакокрасочной промышленности. В течение трехдневной выставки компания ElephChem приветствовала многочисленных посетителей, партнеров и экспертов отрасли на своем стенде. Мероприятие предоставило компании отличную площадку для демонстрации своих новейших высокоэффективных химических сырьевых материалов и специальных добавок, разработанных специально для лакокрасочной, полировальной и клеевой промышленности. Ключевым моментом участия компании Jiangsu ElephChem в выставке стало внимание к устойчивому развитию и экологически чистым химическим решениям. В ответ на ужесточение глобальных экологических норм и растущий рыночный спрос на водорастворимые составы с низким содержанием летучих органических соединений, технические специалисты компании провели углубленные обсуждения с мировыми производителями рецептур. Предлагая индивидуальные решения для конкретных локальных задач, команда продемонстрировала свои возможности как настоящие «разработчики решений». ✨ Основные моменты портфеляКомпания ElephChem представила свой комплексный портфель продуктов, разработанных для оптимизации характеристик рецептур, улучшения связующих свойств и повышения долговечности, включающий в себя:Поливиниловый спирт (ПВА)Высококачественные промышленные и лакокрасочные ПВА-смолы, обладающие исключительными адгезионными и пленкообразующими свойствами.Эмульсия VAE (эмульсия сополимера винилацетата и этилена): Экологически чистые эмульсии на водной основе, обеспечивающие превосходную водостойкость и структурную гибкость.Поливинилбутиральная смола (ПВБ)Высококачественные смолы, разработанные для повышения адгезии и качества поверхности в различных областях применения покрытий. 🤝Содействие сотрудничеству и инновациямВ ходе мероприятия технические специалисты ElephChem активно обменивались мнениями с участниками со всего мира, обсуждая новые рыночные тенденции, специфические требования к рецептурам и технические разработки. Успешное проведение выставки позволило компании обменяться ценными идеями, изучить перспективные проекты и укрепить сотрудничество с местными и глобальными партнерами. Компания Jiangsu ElephChem Holding Limited, являясь международным производителем, приверженным инновациям и технической экспертизе, продолжает предоставлять клиентам по всему миру устойчивые и высококачественные химические решения. Команда выражает благодарность всем, кто посетил стенд, и надеется на дальнейшее развитие вместе с нашими глобальными партнерами. Веб-сайт: www.elephchem.comWhatsApp: (+)86 13851435272Электронная почта: admin@elephchem.com

📅 С 4 по 6 июня 2026 года в Ашхабаде с большим размахом прошла долгожданная выставка TurkmenTextile Expo 2026. Компания Jiangsu ElephChem Holding Limited, ведущий мировой поставщик высококачественной химии и сырья, приняла участие в выставке, представив свои основные решения в области текстильной химии и продемонстрировав свои инновационные технологии и значительные возможности в сфере вспомогательных текстильных материалов торговцам из Центральной Азии и со всего мира.🚀 ✨В течение трехдневного мероприятия стенд компании ElephChem привлек широкое внимание многочисленных ведущих местных производителей текстиля, поставщиков и технических экспертов. Ориентируясь на растущий спрос на текстильную и швейную продукцию в Центральной Азии, компания представила несколько ключевых продуктов: 💧 Высокое качество Поливиниловый спирт (ПВА) в качестве высококачественного проклеивающего агента для основы и средства для отделки ткани;🌀Эмульсия винилацетата этилена (VAE-эмульсия) Широко используется для склеивания нетканых материалов и в качестве подложки для ковров;💎И Этиленвинилацетат (ЭВА) Разработан специально для функционального ламинирования тканей и текстильных термоплавких клеев.Эти изделия получили высокую оценку от клиентов на местах за свою превосходную стабильность и экологичность! 🤝 Эта выставка не только укрепила тесные связи ElephChem с традиционными торговыми партнерами в Центральной Азии, но и заложила прочную основу для расширения присутствия компании в текстильной промышленности вдоль инициативы «Один пояс, один путь». В дальнейшем мы будем и дальше придерживаться философии «Качество прежде всего, клиент превыше всего», чтобы предлагать более конкурентоспособные химические решения клиентам текстильной отрасли по всему миру!🌐 🎉 После успешного завершения выставки TurkmenTextile Expo 2026, коммерческий и технический отдел компании Jiangsu ElephChem Holding Limited был приглашен на выставку для проведения деловых переговоров высокого уровня. Текстильный комплекс Кака в Туркменистане. Целью визита было дальнейшее углубление стратегического сотрудничества между двумя сторонами в цепочке поставок текстильного сырья. 🏭 Будучи ведущим местным текстильным предприятием, отличающимся масштабами и передовыми технологиями, компания Kaka Textile предъявляет строгие требования к качеству сырья и экологическим стандартам. В сопровождении директоров фабрики команда ElephChem провела подробную экскурсию по модернизированным цехам прядения, вязания и крашения, а также приняла участие в высококвалифицированном техническом обмене по вопросам применения химических вспомогательных веществ в сложных текстильных процессах.💬 ✨ Этот визит на место знаменует собой не только важную веху во взаимовыгодном альянсе между двумя предприятиями, но и убедительное доказательство приверженности ElephChem к глубоко укоренившимся операциям в цепочке поставок высококачественного текстиля в Центральной Азии, создавая эталонный пример для всего региона! 💪 Веб-сайт: www.elephchem.comWhatsApp: (+)86 13851435272Электронная почта: admin@elephchem.com

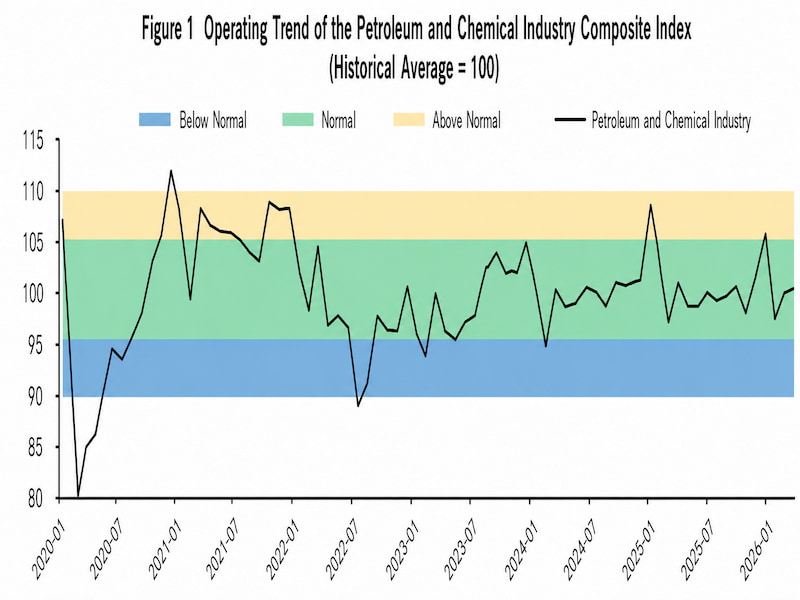

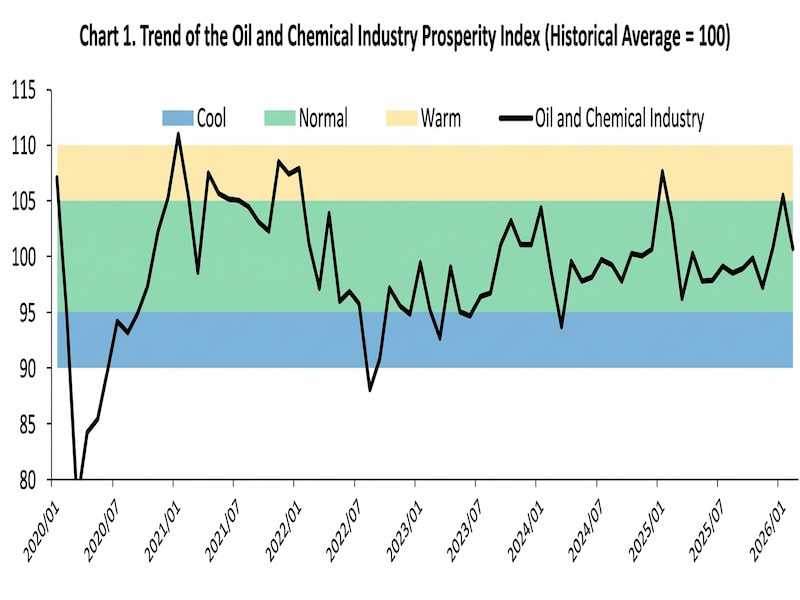

Опубликованы данные за апрель 2026 года. Индекс процветания нефтяной и химической промышленности незначительно вырос на 0,57 процентных пункта по сравнению с предыдущим месяцем и составил 99,66. Хотя общий индекс свидетельствует о стабильности, более детальный анализ показывает высокую степень фрагментации рынка.В настоящее время отрасль переживает период структурной перестройки, вызванный устойчиво высокими ценами на нефть. Традиционная модель «синхронного роста и падения» изменилась. Вместо этого мы наблюдаем высокодифференцированный рынок, определяемый эффективностью транспортировки, ценовой политикой и стратегией управления запасами: секторы добычи сокращаются, игроки среднего звена процветают благодаря плавному перекладыванию затрат, а секторы переработки и сбыта (Поливинилбутираль)В этих сегментах активно происходит сокращение запасов. 1. Обзор нефтяной и химической промышленностиОбщий индекс в 99,66 скрывает резко различающиеся реалии по всей цепочке поставок:📉 Добыча и переработка нефти: стратегическое сокращение добычиИндекс добычи нефти и газа: снизился на 5,33 процентных пункта до 91,22.Индекс переработки топлива: снизился на 2,03 процентных пункта до 104,18.При цене на нефть на международном рынке, уверенно держащейся выше 90 долларов за баррель, рентабельность добычи технически улучшилась. Однако конечные потребители оказывают сопротивление этим высоким ценам. Чтобы противостоять слабому спросу на терминалах, нефтегазодобывающие компании приняли стратегию «контроля объемов для защиты цены». Аналогичным образом, столкнувшись с растущими запасами переработанной нефти, нефтеперерабатывающие заводы снизили темпы работы, переключив внимание с погони за высокой прибылью на снижение рисков.📈 Химическая промышленность: оптимальная нишаИндекс цен на химическое сырье и продукцию обрабатывающей промышленности: вырос на 6,86 процентных пункта до 102,44.В апреле главными победителями стали производители химической продукции среднего звена. Истощив свои запасы более дешевого сырья, эти предприятия успешно повысили цены на свою продукцию, одновременно сокращая старые запасы. Благодаря относительно плавному механизму передачи цен, их рентабельность значительно выросла, что вызвало резкое восстановление индекса.⚖️ Полимеры, используемые в производстве полимеров: Трудный, но значимый рывок РезинаИндекс пластмасс и синтетических полимеров: вырос на 1,18 процентных пункта до 99,73.Находясь в самом конце цепочки создания стоимости, этот сегмент сталкивается с жесткой конкуренцией и упорным сопротивлением со стороны нижестоящих звеньев цен повышению цен. Не имея возможности переложить высокие затраты на сырье, компания сохранила значительно сниженную рентабельность. Незначительное восстановление этого показателя было почти полностью обусловлено агрессивным сокращением запасов компаниями («объем превышает маржу») для поддержания денежного потока. 2. Макрообзор: Инверсии PPI и сигналы PMIЧтобы понять результаты апреля, нам нужно обратиться к макроэкономическим данным за март:Разворот индекса цен производителей (PPI): В марте индекс цен производителей (PPI) прервал изнурительный 41-месячный дефляционный цикл, показав положительную динамику на уровне +0,5% в годовом исчислении (+1,0% в месячном). Это во многом было обусловлено ростом индекса цен производителей в нефтегазовой отрасли до +5,2%.Расхождение в показателях ИПЦ: Между тем, в марте темпы роста ИПЦ замедлились до +1,0% в годовом исчислении (базовый ИПЦ — +1,1%).Это расхождение — стремительный рост цен на сырье для предприятий и снижение потребительских цен — объясняет именно тот «узкий момент», который мы наблюдали в апреле. Масштабный ценовой шок от мартовского роста цен на нефть в апреле достиг заводов лишь через 2-4 недели, оставив производителей в затруднительном положении между высокими производственными затратами и низкой покупательной способностью потребителей.Кроме того, индекс PMI в производственном секторе за апрель составил 50,3%. Хотя это на 0,1% меньше, чем в марте, это второй месяц подряд, когда наблюдается рост, что подтверждает, что, несмотря на стабильность совокупного спроса, сохраняется структурное противоречие между высокими ценами на сырье и низким конечным спросом. 3. Геополитические препятствия и волатильность цен на нефтьГеополитическая ситуация на Ближнем Востоке оставалась основным фактором, влияющим на цены на нефть в течение всего апреля. После кратковременного спада в начале месяца цены снова резко выросли. К неделе 26 апреля средненедельные цены на нефть марок Brent и WTI подскочили на 10,65% и 9,73% соответственно — это второй по величине недельный прирост с начала конфликта.29 апреля цена на нефть марки WTI закрылась на отметке 106,88 долларов США за баррель, а на нефть марки Brent — на уровне 118,03 долларов США за баррель. Эти завышенные цены навсегда повысили базовый уровень себестоимости для всей химической промышленности. 4. Перспективы развития нефтяной и химической промышленностиВ начале мая отрасль вступает в переходный период:Нефтяной фактор: геополитика продолжит диктовать условия. Если напряженность сохранится, цены на нефть останутся выше 90 долларов за баррель, что продлит снижение маржи в сегменте переработки и сбыта. Если ситуация успокоится, снижение цен приведет к более равномерному распределению прибыли по всей цепочке создания стоимости.Фактор спроса: Май знаменует собой завершение традиционного пикового сезона для химической продукции. Ожидается, что спрос со стороны рынка недвижимости, текстиля и бытовой техники столкнется с сезонным замедлением, а это значит, что покупатели, скорее всего, снизят темпы закупок после пополнения запасов в апреле.Итог: Мы ожидаем, что индекс процветания может немного снизиться в мае, хотя потенциальный спад пока невелик. Добыча, вероятно, останется на низком уровне в секторах добычи и переработки, рост химической промышленности будет подвергнут испытанию замедлением спроса, а производство полимеров (например, Поливиниловый спирт)Производителям придется доказать, является ли их стратегия «высокий оборот, низкая маржа» устойчивой. Веб-сайт: www.elephchem.comWhatsApp: (+)86 13851435272Электронная почта: admin@elephchem.com

21 апреля 2026 года команда JiangSu ElephChem Holding Limited посетила выставку CHINAPLAS 2026 в Шанхае. Эта выставка, являющаяся одной из самых влиятельных в резиновой, пластмассовой и полимерной промышленности, объединила поставщиков передовых материалов, производителей оборудования и предприятия со всей глобальной цепочки поставок, создав эффективную платформу для общения и сотрудничества. Как один из самых профессиональных Поливиниловый спирт (ПВА), Фенольная смола и Хлоропреновый каучук (CR) Китайская компания JiangSu ElephChem Holding Limited, являющаяся поставщиком продукции из Китая, приняла участие в мероприятии в качестве посетителя, уделив особое внимание таким секторам, как добавки для резины, конструкционные пластмассы, функциональные смолы, экологически чистые материалы и технологическое оборудование. В ходе посещения мероприятия команда получила ценную информацию о последних международных тенденциях в области экологичного производства, высокоэффективных материалов и интеллектуального производства, что послужило полезным ориентиром для дальнейшего расширения бизнеса и планирования продукции. В ходе выставки представители компании провели дружеские беседы с рядом отечественных и зарубежных предприятий, обменявшись мнениями о поставках сырья, применении продукции и перспективах будущего сотрудничества. Эти личные встречи еще больше укрепили понимание компанией динамики рынка и заложили прочную основу для более широкого партнерства в будущем. В последние годы, благодаря модернизации производства и инициативам в области устойчивого развития по всему миру, резиновая и пластмассовая промышленность ускоряет движение в сторону более высококачественных, экологичных и функциональных изделий. Компания JiangSu ElephChem Holding Limited продолжает внимательно следить за изменениями на мировом рынке и активно участвует в профессиональных выставках и отраслевых мероприятиях для повышения оперативности реагирования на рыночные изменения и возможностей интеграции ресурсов. В перспективе компания JiangSu ElephChem Holding Limited будет и дальше ориентироваться на клиента, следовать отраслевым тенденциям, постоянно оптимизировать свой продуктовый портфель и систему обслуживания, а также предоставлять более конкурентоспособные решения в области химических материалов для клиентов по всему миру. Веб-сайт: www.elephchem.comWhatsApp: (+)86 13851435272Электронная почта: admin@elephchem.com

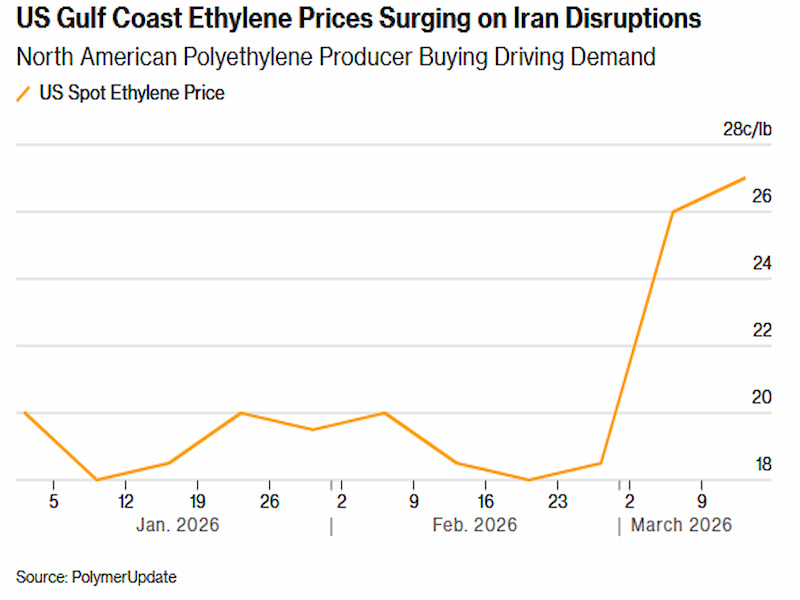

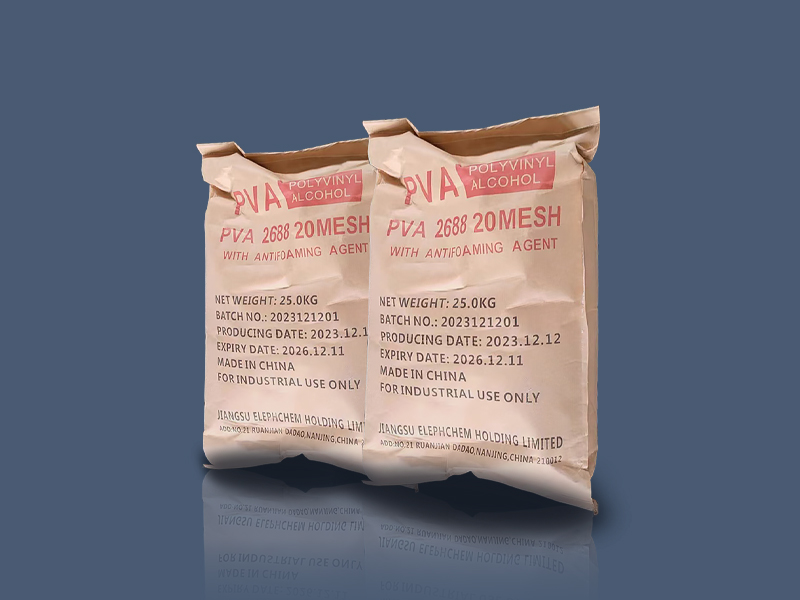

В первом квартале 2026 года война между США, Израилем и Ираком быстро повлияла на устойчивость глобальных цепочек поставок. Сбои в судоходстве через Ормузский пролив в сочетании с повреждением энергетической инфраструктуры привели к значительному росту международных цен на нефть и стоимости морских перевозок, распространившись по всей цепочке «энергетика, логистика, сырье и производство», создав инфляционное давление, связанное с импортом, и давление, оказывающее сокращение объемов производства. Китай, как крупнейшая в мире страна-производитель и импортер энергоносителей, непосредственно пострадал. С одной стороны, сокращение поставок на Ближнем Востоке привело к росту стоимости промышленной продукции и снижению корпоративных прибылей; с другой стороны, дефицит нефтехимического сырья, нестабильные поставки ключевых материалов и сбои в логистической логистике вызвали сокращение производства и перебои в поставках в таких отраслях, как химическая и автомобильная промышленность. Одновременно с этим, сбои в работе ближневосточных морских и воздушных транспортных узлов затруднили торговые и инвестиционные связи между Китаем и Ближним Востоком. Международные цены на нефть продолжали резко расти, а внутренние фьючерсные контракты на нефть также значительно укрепились. Организация Объединенных Наций и международное сообщество решительно осудили односторонние военные действия США и Израиля, настоятельно призвав все стороны немедленно прекратить огонь и вернуться к дипломатическим переговорам, чтобы предотвратить полное ухудшение ситуации. Хотя ОПЕК+ изучает потенциальные планы увеличения добычи, она сохраняет существующие сокращения добычи. Краткосрочное увеличение мощностей вряд ли компенсирует дефицит поставок нефти на Ближнем Востоке. Геополитические риски остаются высокими, что приводит к значительному увеличению волатильности цен в мировом энергетическом и химическом секторах. Иран является ключевым звеном в глобальной цепочке поставок энергоносителей и основным источником импорта сырой нефти и энергетического сырья в мою страну. Его геополитическое положение напрямую определяет глобальный баланс спроса и предложения, а также ценовые тенденции в сфере энергоносителей и связанных с ними энергетических продуктов. Его ключевая стратегическая ценность отражается в двух аспектах: В глобальном масштабе: В 2025 году прогнозируемая добыча сырой нефти в Иране составляет 3,3 миллиона баррелей в сутки, что составляет 3,3% от мировой добычи, а экспорт морем — 4% от мировой морской торговли. В 2025 году прогнозируемый экспорт сжиженного нефтяного газа (СНГ) составляет приблизительно 10 миллионов тонн, что составляет 7% от мировой торговли СНГ, делая Иран четвертым по величине экспортером СНГ в мире. Добыча природного газа составляет 6,4% от мировой добычи, что делает Иран третьим по величине производителем природного газа в мире после США и России. Одновременно с этим, Ближний Восток контролирует Ормузский пролив, жизненно важный водный путь, по которому проходит 20-25% мирового морского транспорта сырой нефти, 30% торговли сжиженным нефтяным газом и 20% торговли сжиженным природным газом. Экспорт энергоносителей из стран Персидского залива, таких как Саудовская Аравия и Ирак, зависит от этого водного пути, и его безопасное прохождение напрямую влияет на стабильность глобальной цепочки поставок энергоносителей. На китайском уровне: В 2024-2025 годах моя страна импортировала из Ирана 1,38 миллиона баррелей сырой нефти в день, что составляет 13,4% от общего объема морского импорта нефти. Более 80% иранского экспорта сырой нефти поступает в мою страну. Иран постоянно поставляет сжиженный нефтяной газ, железную и медную руду для химической, металлургической и цветной металлургической промышленности. Метаноловая, метаноловая и параксиленовая промышленность в Южном и Восточном Китае сильно зависят от дешевого иранского нефтегазового сырья, что напрямую влияет на структуру затрат и ценовые тенденции соответствующих отечественных продуктов. Будучи крупным поставщиком полиэтилена и других нефтехимических продуктов, Ближний Восток столкнулся с перебоями в экспорте через Ормузский пролив, что привело к сокращению мирового предложения. В то же время, остановки производства и нехватка сырья в Азии также привели к росту цен во всей цепочке поставок пластмасс. Винилацетатный мономер (ВАМ)Эта динамика стимулирует спрос на полиэтилен, производимый в США. Американские производители полиэтилена увеличивают закупки этилена, ключевого сырья, что свидетельствует о том, что производители стремятся воспользоваться экспортными возможностями в условиях сокращения мирового предложения. Цены на этилен вдоль побережья Мексиканского залива в США также растут, поскольку производители накапливают сырье. В среду на хабовом предприятии Montpellier Bellevue в Техасе спотовая цена на этилен составляла 30,25 цента за фунт. Эта цена еще больше выросла с примерно 27 центов в понедельник, которые уже достигли годового максимума. Рост цен на этилен, основное сырье для процесса производства этилена, привел к росту цен на винилацетат, ПВА и другие сопутствующие продукты. Компания Jiangsu ElephChem Holding Limited, с производственными мощностями в 130 000 тонн, Поливиниловый спирт (ПВА) Производственные мощности, использующие процесс карбида кальция-ацетилена, обладают достаточными запасами сырья и относительно стабильными ценами, что приводит к расширению ценового разрыва. Зарубежные производственные мощности по выпуску ПВА в основном основаны на процессе производства этилена на основе нефти, что делает их крайне чувствительными к поставкам и ценам на этилен; однако, Китайский поливиниловый спирт Ожидается, что экспортный спрос возрастет. Веб-сайт: www.elephchem.comWhatsApp: (+)86 13851435272Электронная почта: admin@elephchem.com

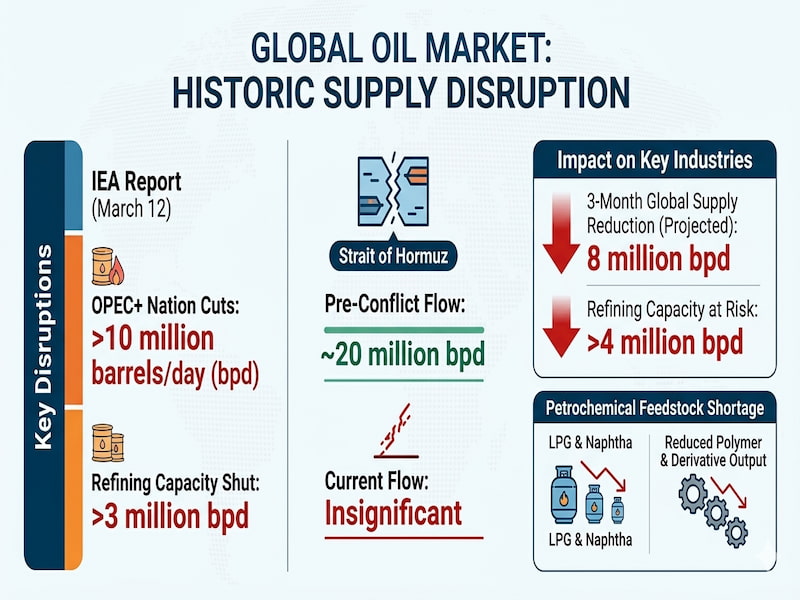

12 марта Международное энергетическое агентство (МЭА) в своем последнем ежемесячном отчете заявило, что мировой рынок нефти столкнулся с самыми серьезными перебоями в поставках за всю историю из-за продолжающегося конфликта на Ближнем Востоке. Судоходство через Ормузский пролив практически полностью парализовано, а хранилища почти заполнены, поэтому государства Персидского залива вынуждены сократить добычу нефти как минимум на 10 миллионов баррелей в сутки, а мощности нефтеперерабатывающих заводов — более чем на 3 миллиона баррелей в сутки. До конфликта через Ормузский пролив транспортировалось около 20 миллионов баррелей сырой нефти и нефтепродуктов; сейчас эта цифра упала до незначительного уровня. В докладе говорится, что если судоходство не возобновится в ближайшее время, дефицит предложения сырой нефти в мире еще больше увеличится. В докладе прогнозируется сокращение мирового предложения нефти на 8 миллионов баррелей в сутки в марте, при этом под угрозой окажется более 4 миллионов баррелей в сутки перерабатывающих мощностей. Рынки дизельного топлива и авиационного топлива особенно уязвимы из-за блокировки экспорта. В докладе также отмечается, что недостаток доступного сырья ограничит производство в других регионах, что потенциально может привести к дефициту поставок вплоть до 2026 года. В 2025 году производители Персидского залива экспортировали 3,3 миллиона баррелей переработанных нефтепродуктов и 1,5 миллиона баррелей сжиженного нефтяного газа (СНГ) в сутки. В докладе показано, что, хотя увеличение добычи в странах, не входящих в ОПЕК+, таких как Казахстан и Россия, ослабило напряженность в отношении поставок, этого улучшения недостаточно для полного компенсации давления на мировой рынок. Международное энергетическое агентство (МЭА) прогнозирует, что мировые поставки нефти увеличатся на 1,1 миллиона баррелей в сутки в 2026 году. Этот рост в основном обусловлен увеличением добычи в странах, не входящих в ОПЕК+. Однако следует отметить, что масштабы сокращения поставок нефти зависят от продолжительности конфликта и степени нарушения торговых потоков. В отчете прогнозируется, что отмена рейсов и перебои в поставках сжиженного нефтяного газа на Ближнем Востоке приведут к снижению спроса на нефть на 1 миллион баррелей в сутки в марте и апреле по сравнению с предыдущими прогнозами. Военный конфликт в Иране и прилегающих регионах не только потряс мировой энергетический рынок, но и значительно повлиял на международную индустрию этилена и всю ее цепочку поставок. Его негативные последствия распространяются от нефтедобычи, а также на основные промежуточные продукты, такие как этилен и другие. ВАМ (Винилацетатный мономер)а также далее по цепочке поставок к тонким химическим веществам, таким как эмульсии VAE. От Европы до Азии стремительный рост цен на сырье и риск сбоев в цепочке поставок вызывают широкую обеспокоенность в отрасли. Глобальный кризис в цепочке поставок этиленаНапряженность в Иране напрямую влияет на глобальную цепочку поставок этилена. Будучи вторым по величине производителем этилена на Ближнем Востоке, Иран обладает производственными мощностями в размере приблизительно 7,88 млн тонн, что составляет 23% от общего объема производства в регионе. Сбои в производстве такого масштаба напрямую увеличивают глобальные издержки на химическую продукцию. Ормузский пролив, являющийся важнейшим узким местом для морских перевозок энергоносителей, обеспечивает около 20% мирового морского транспорта сырой нефти и значительную долю поставок химической продукции. После объявления Ираном о закрытии пролива опасения по поводу логистических сбоев немедленно вылились в премию за рыночный риск. Примерно 11–15% мирового предложения этилена и полиэтилена напрямую затронуты этим конфликтом, и цены на соответствующие химические вещества уже начали расти. В Европе переговоры по мартовским ежемесячным контрактам на этилен зашли в тупик из-за резкого роста цен на нефть: первоначально ожидаемое повышение на 35 евро/тонну быстро сменилось ожиданиями в 50–60 евро/тонну, что отражает широко распространенные на рынке опасения по поводу перебоев в поставках. Азиатские рынки также резко отреагировали: цены на нафту взлетели до многомесячных максимумов. В Китае последовали аналогичные изменения на внутреннем рынке фьючерсов на полиолефины (ПП/ПЭ), при этом спотовый рынок перешел от планового пополнения запасов к защитному накоплению запасов. Нисходящие цепочки поставок испытывают давление.Этот кризис быстро распространяется по всей цепочке поставок: нефть → этилен → винилацетат → винилацетат. Из-за крайне ограниченного предложения этилена производство винилацетата (VAM) напрямую ограничено нехваткой сырья, и его рыночная цена рискует резко вырасти. Поскольку винилацетат является основным продуктом переработки винилацетата, стабильность цепочки поставок крайне важна. ВАЭ (эмульсия сополимера винилацетата и этилена) серьезно пострадала отрасль. В целом, ожидается, что по мере перекладывания затрат на VAM, эмульсия VAE Цены неизбежно вырастут. Однако, на фоне широко распространенных в отрасли ограничений на производстве и значительного сокращения ожидаемого объема производства VAE из-за недостаточного предложения VAM, компания JiangSu ElephChem Holding Limited способна обеспечить стабильные поставки VAM и продуктов переработки VAE. Веб-сайт: www.elephchem.comWhatsApp: (+)86 13851435272Электронная почта: admin@elephchem.com

1. Обзор Индекса процветания нефтяной и химической промышленностиИндекс делового климата для нефтегазодобывающей отрасли составил 85,99, что на 12,36 процентных пункта меньше, чем в предыдущем месяце. В последние два месяца, под влиянием геополитической напряженности, цены на нефть продолжали расти. Однако текущие цены на нефть сопряжены со значительной премией за риск, а в сочетании с предыдущим шестимесячным периодом «снижения цен и сокращения прибыли» компании ставят под сомнение устойчивость восстановления цен на нефть и сохраняют осторожность в принятии решений о производстве. Изменения в оборачиваемости запасов отражают завершение поэтапного сокращения запасов в январе. В условиях роста цен на нефть компании могут сохранять запасы в ожидании дальнейшего повышения цен, а в сочетании с приближающимся праздником Весны ожидается снижение спроса со стороны потребителей, что приведет к замедлению сокращения запасов.Индекс делового климата для отрасли переработки топлива составил 102,18, что на 1,94 процентных пункта меньше, чем в предыдущем месяце. В отрасли переработки топлива наблюдаются незначительные различия между продуктами. Потребление дизельного топлива конечными потребителями достигло нового минимума по сравнению с традиционным годовым минимумом, что подчеркивает дисбаланс между спросом и предложением. В то время как спрос на бензин поддерживался краткосрочными поездками во время праздника Весны, после него он быстро снизился.Индекс благосостояния химической отрасли, занимающейся производством сырья и химической продукции, составил 105,63, что на 1,71 процентных пункта меньше, чем в предыдущем месяце. Умеренное восстановление цен на нефть в нефтеперерабатывающей отрасли пока не привело к росту стоимости сырья, а цены на химическую продукцию в перерабатывающей отрасли остаются относительно стабильными, поддерживая рентабельность. Однако производственная активность снизилась из-за остановок и технического обслуживания предприятий во время праздника Весны, а объемы новых закупок в перерабатывающей отрасли сократились, что привело к накоплению запасов готовой продукции и снижению индекса благосостояния отрасли.Индекс процветания обрабатывающей промышленности для резинаИндекс процветания отрасли по пластмассам и другим полимерным изделиям составил 107,35, что на 3,54 процентных пункта меньше, чем в предыдущем месяце. В январе процветание отрасли выросло благодаря преимуществам в стоимости сырья и сезонному спросу на создание запасов. Однако в начале февраля темпы создания запасов замедлились в преддверии Праздника весны, а восстановление спроса после праздников во второй половине месяца было медленным. Сокращение новых заказов привело к увеличению запасов, что вызвало снижение индекса процветания отрасли. В настоящее время отрасль находится в фазе перераспределения запасов, и ее будущее процветание будет зависеть от восстановления внутреннего и международного спроса. 2. Анализ проблемных зон и перспективы на будущее.2.1 Обострение геополитической напряженности на Ближнем Востоке и рост цен на нефтьВ феврале геополитическая напряженность на Ближнем Востоке резко обострилась, став основной причиной роста цен на нефть. 28 февраля США и Израиль нанесли авиаудары по Тегерану, столице Ирана, после чего Корпус стражей исламской революции Ирана объявил о закрытии Ормузского пролива, жизненно важного глобального маршрута транспортировки нефти. Это событие ознаменовало переход от «торговых ожиданий» к «торговой реальности» в геополитическом конфликте, вызвав серьезные опасения рынка по поводу перебоев в поставках нефти. В результате цены на нефть быстро выросли, а геополитическая премия за риск значительно увеличилась. По оценкам, текущие цены на нефть уже включают в себя премию за риск в размере примерно 8-10 долларов за баррель. Кроме того, значительная часть нефтехимической продукции, такой как Поливиниловый спирт (ПВА), Поливинилбутиральная смола (ПВБ)и мазут ежегодно транспортируются через Ормузский пролив; продолжение конфликта неизбежно повлияет на цены на эти сопутствующие товары.2.2 Вялое производство, высокое потребление и медленное пополнение запасов В этом году, благодаря самым продолжительным в истории праздникам Весны, спрос на межрегиональные поездки для посещения родственников и туризма был сконцентрирован, что привело к частым пикам движения на автомагистралях и напрямую увеличило потребление бензина. Однако, в отличие от всплеска внутренних поездок, промышленная и инфраструктурная деятельность в целом замедлилась во время Праздника Весны, а потребление дизельного топлива вошло в традиционный годовой минимум. Ежедневное потребление значительно снизилось по сравнению с предыдущим периодом, а давление на запасы на нефтеперерабатывающих заводах и в обществе продолжало расти.В период весеннего фестиваля потребительский рынок демонстрировал оживленные продажи бытовой техники и цифровой электроники, что временно повысило спрос на соответствующее нефтехимическое сырье в отраслях производства резины, пластмасс и других полимерных изделий, улучшив ожидания отрасли относительно показателей рынка после праздников. Однако с окончанием праздников намерения пополнять запасы ослабли, и дистрибьюторы в целом вступили в цикл сокращения запасов, что привело к незначительному замедлению новых заказов для нефтехимических компаний. В целом, февраль характеризовался активным туризмом, вялым производством, высоким потреблением и медленным пополнением запасов, что наглядно демонстрирует логику дифференциации в нефтехимической отрасли и общую коррекцию ее общего процветания. 3. Перспективы развития нефтяной и химической промышленностиВ марте 2026 года на нефтегазовую и химическую промышленность продолжат влиять макроэкономические факторы, издержки и спрос. На макроуровне Всекитайское собрание народных представителей и Всекитайское политическое консультативное собрание Китая (ВСНП и ВПКК) опубликуют ряд политических сигналов, указывающих на рыночные тенденции в 2026 году. Что касается цен на нефть, если геополитическая напряженность на Ближнем Востоке не ослабнет и Ормузский пролив останется закрытым, ожидается, что в марте сохранятся премии за риск на рынке нефти и высокая волатильность, что потенциально может привести к дальнейшему росту цен. Со стороны спроса возобновление работы и производства в перерабатывающих отраслях после Весеннего фестиваля происходило медленно, и рост цен на нефть еще больше снизил прибыль нефтехимической промышленности. Компании-конечные потребители сохранили только необходимые закупки и не имели мотивации для концентрированного пополнения запасов. Ключевыми факторами восстановления процветания отрасли являются возможность успешного преобразования ранее существовавшего спроса на пополнение запасов со стороны предприятий среднего и нижнего звена, основанного на ценовых преимуществах, в потребление конечными потребителями, а также возможность наступления традиционного пикового сезона «Золотого марта и Серебряного апреля» в запланированные сроки. На основе всесторонней оценки исторических сезонных закономерностей и текущих данных ожидается, что индекс процветания нефтехимической отрасли в марте покажет тенденцию к снижению. Веб-сайт: www.elephchem.comWhatsApp: (+)86 13851435272Электронная почта: admin@elephchem.com

Встретьте Новый год вместе с JiangSu ElephChem Holding Limited! В преддверии праздника Весны, когда улицы озаряются яркими красками, а в воздухе витает дух обновления, компания Jiangsu ElephChem Holding Limited выражает самые теплые приветствия и искренние пожелания своим глобальным партнерам, клиентам и преданным сотрудникам.Лунный Новый год, также известный как Праздник весны, является самым значимым традиционным праздником в китайской культуре — временем воссоединения семей, подведения итогов прошедшего года и постановки амбициозных целей на будущее. Размышления о ростеПрошедший год стал для нас путешествием под девизом «Химия меняет мир». Благодаря постоянным инновациям и стремлению к совершенству в химической промышленности, компания ElephChem достигла новых высот. Этим успехом мы обязаны непоколебимому доверию наших международных клиентов и упорной работе всей нашей команды. Дух ЛошадиВ соответствии с праздничным настроением (и величественным образом лошади, символизирующей скорость, силу и успех), мы с нетерпением ждём возможности ворваться в новый год с ещё большей энергией. Мы по-прежнему привержены предоставлению высококачественных химических решений и содействию устойчивому развитию во всём мире. Взгляд в будущееПусть год Лунного Нового года принесет вам и вашим близким безграничную радость, процветание и крепкое здоровье. Давайте продолжим работать вместе, чтобы создать более светлое и инновационное будущее с помощью силы химии. Уведомление о праздникахЧтобы дать возможность нашим сотрудникам отметить это драгоценное время со своими семьями, пожалуйста, примите во внимание наш график работы в праздничные дни:Праздничный период: с 15 по 23 февраляРезюме для бизнеса: 24 февраля С Новым годом по лунному календарю!Желаю вам года, полного достижений и изобилия! Веб-сайт: www.elephchem.comWhatsApp: (+)86 13851435272Электронная почта: admin@elephchem.com

Поддерживается сеть IPv6

Поддерживается сеть IPv6